レポートの全文はこちら

01 マクロ経済

日本経済は2026年も緩やかな成長が続くと予想される。個人消費は政府による経済・物価高対策の効果により底堅く推移し、設備投資は引き続き緩和的な融資環境を背景に拡大が見込まれる。金利環境は緩やかな上昇が続く見通しである。

02 投資

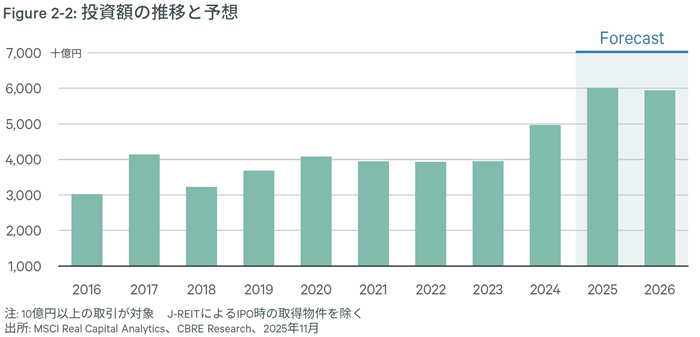

2025年通年の投資額は6兆円を超え、過去最大を更新する見込み。2026年も活発な取引が続き、投資額は2025年と遜色のない水準を予想する。足元で金利の上昇ペースは速まっているが、金融機関の緩和的な貸出態度と賃料の上昇傾向が継続する限り、投資家の取得意欲は大きくは変わらないだろう。

03 オフィス

2025年は堅調な企業業績を背景としたオフィスの環境改善や増床などの活発な動きにより、賃料は全ての都市で上昇した。2026年以降も構造的な人手不足を背景とした底堅い需要が続こう。空室率は多くの都市で逼迫した水準が続き、供給量が多い都市でも需給の緩みは限られると予想。賃料は全ての都市で上昇基調を見込む。

04 ロジスティクス

首都圏の空室率は、2025年Q1をピークにすでに低下基調に入った。2027年の新規供給の急減により、7%台に低下する見込み。一方近畿圏は、過去最大の新規供給を経ても需給バランスは底堅く推移する見通しである。物流効率化に向けた取り組みにより、需要は首都圏中心から全国へ波及しつつある。

05 リテール

2025年Q3の全国のハイストリートの空室率は4エリアが0.0%、2エリアが1%未満と需給は逼迫。リテーラーの出

店意欲は旺盛なことから、今後も賃料は全国的に上昇基調が継続する見込みである。

マクロ経済

日本経済は低成長が続く見通し

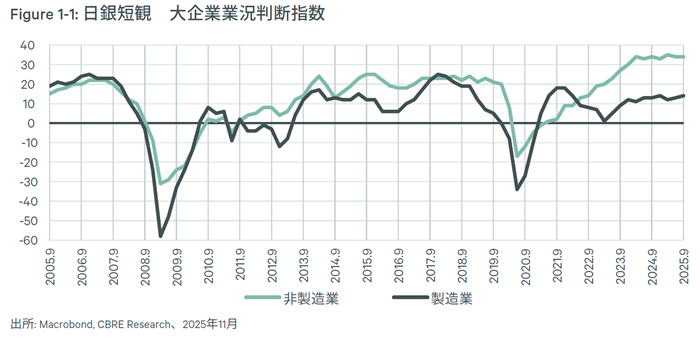

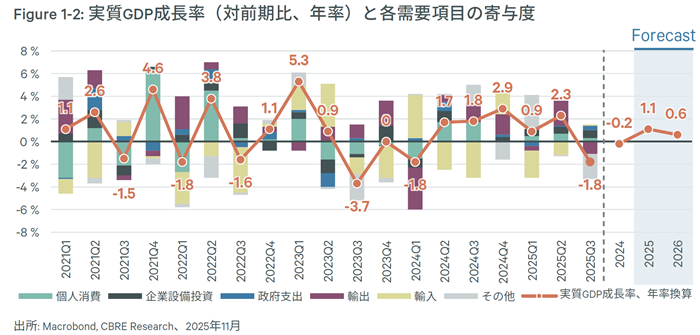

日本の実質GDP成長率は、2024年Q2から2025年Q2までの5四半期連続でプラスで推移。Q3は前期比年率-1.8%と、マイナスとなったが(1次速報値)、個人消費と設備投資は引き続きプラス寄与しており、全体として緩やかな回復基調が続いていると認識される。2025年4月2日には米トランプ政権が貿易相手国に相互関税を課すと発表、米国および世界経済の減速に対する懸念が高まったが、各国通商交渉の進展と関税率の引き下げもあり、米国経済は大方の予想に反して底堅く推移している。日本では、製造業の一部で関税コスト増が企業収益の下方圧力となっているものの、値上げ回避による影響緩和やAI関連の好調、非製造業の拡大で、企業業績は概ね良好だ。日銀短観の業況判断指数は製造業・非製造業ともにプラス圏で安定して推移している(Figure 1-1)。

日本経済は、2026年も緩やかな成長が続くと予想される(Figure 1-2)。個人消費は、足元は物価高によって力強さに欠けるが、今後は政府による中小企業の賃上げ支援や減税、給付金といった経済・物価高対策の効果により底堅く推移することが期待される。設備投資は、引き続き緩和的な融資環境を背景に省人化、AIなどのデジタル化、サプライチェーン強靭化を中心に拡大が見込まれる。ただし、関税コストの増加分の価格転嫁が進まず企業収益が押し下げられた場合、あるいは外需や景気の先行き不透明感が増すことで、設備投資が抑えられる可能性がある。また、日中関係の緊張が長期化した場合のインバウンド消費や対中輸出への影響についても注視する必要がありそうだ。

金利環境は緩やかな上昇がメインシナリオ

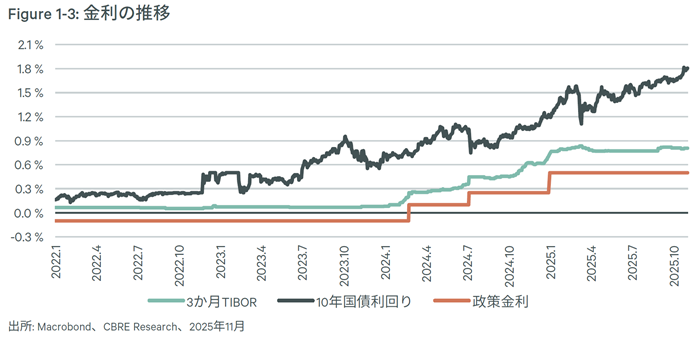

2025年は、予想外のイベントを背景に景気の先行き不透明感が高まり、金融市場のボラティリティが上がる局面があった。具体的に、4月の米トランプ政権による相互関税の発表で日本企業や経済への影響に懸念が生じたことで日本国債が買われ、新発10年物国債利回り(長期金利)は3月末の1.5%台半ばから4月7日には1.1%台に低下した。その後は米中通商交渉の好転や日米通商交渉の妥結によって関税影響に関する不透明感が後退し、長期金利は再び上昇基調に転じた。国内では10月の自民党総裁選で高市氏がサプライズ当選し、公明党が連立を離脱。日本維新の会との連立合意と高市新政権の発足で政局不安は後退したが、高市氏が積極財政を主張していることから財政懸念は高まっており、足元で長期金利は一段と上昇している(Figure 1-3)。

一方、日銀は1月の金融政策決定会合で25bpsの利上げを決定し、政策金利を0.5%とした。米関税政策や国内の政局の変化もあって、さらなる利上げのタイミングは2025年の年初に想定されていたよりも後ずれしているが、植田総裁は10月の金融政策決定会合後の記者会見で米国経済の下方リスクは低下したと発言、賃上げについては2026年の春闘に向けた動きを確認したいとした。

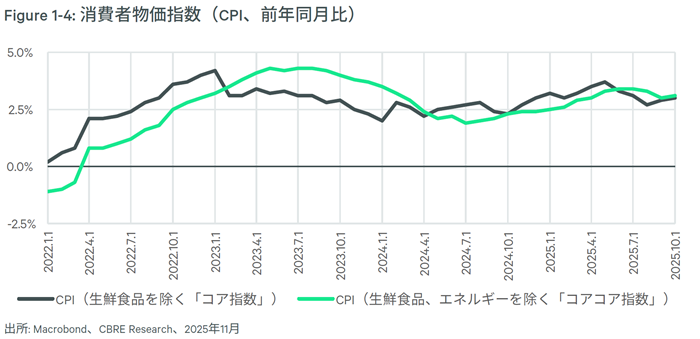

消費者物価指数(生鮮食品を除くコア指数)の伸び率はすでに3年半にわたって日銀が目標とする+2%を上回って推移している(Figure 1-4)。そして、日銀の展望レポートによれば、コア指数の伸び率は2026年度に一旦+1.8%に低下するものの、2027年度には再び+2.0%に上昇する見通しである。高市氏は利上げに慎重だと言われているが、一方で物価高を招く極端な円安は避けたいとみられる。したがって、日銀は2025年12月から2026年末までに2回もしくは3回の利上げを実施するだろうと、市場は予想している。長期金利についても、緩やかな上昇がメインシナリオである。ただし、高市政権の「責任ある積極財政」による財政懸念および債券市場の需給悪化、日銀によるさらなる利上げの可能性が意識され、足元では上昇ペースが速まっている。

続きを読む

投資

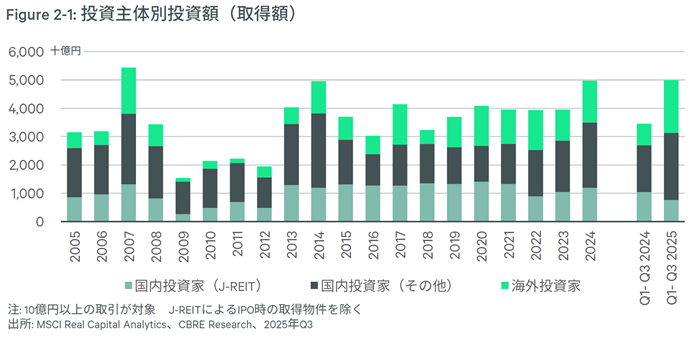

2025年の投資額は過去最大を更新、2026年も活発な投資市場を予想

2025年通年の事業用不動産の投資額(10億円以上が対象)は、2024年の4.97兆円を大幅に上回り、6兆円を超えるとみられる。2007年の5.4兆円を上回り、通年実績として過去最大を更新する見込みだ(Figure 2-1)。

続きを読む

オフィス

強い需要を背景に、賃料は全ての都市で上昇基調が続くと予想

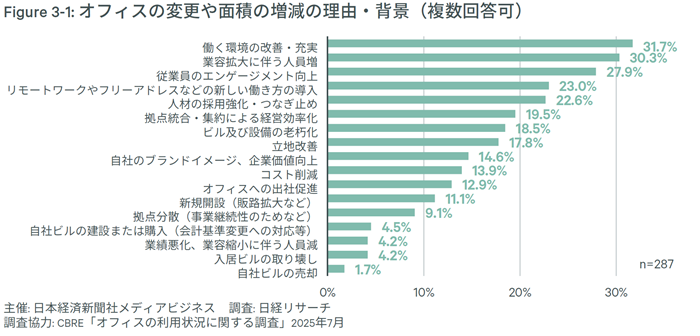

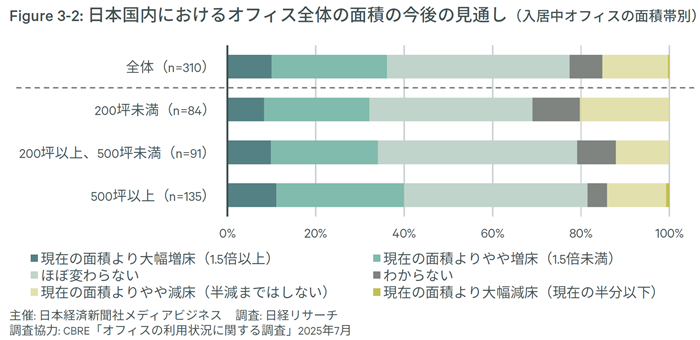

2025年は堅調な企業業績や景況感を背景に全国で旺盛なニーズが見られた。拡張やグレードアップ、立地改善を目的とした移転、分室開設、館内増床が数多く散見され、空室率は多くの都市で低下基調が続いた。オフィスの環境改善や増床に対するテナントの高い意欲は今後も続こう。全国のテナントを対象としたオフィスに関する意識調査によれば、オフィス改変の理由は「働く環境の改善・充実」、「業容拡大に伴う人員増」が上位2項目となった(Figure 3-1)。また。オフィス全体の今後の面積見通しでは、入居中の面積帯を問わず、増床が減床を大きく上回っている(Figure 3-2)。

東京では2026年以降の3年間のオールグレードの年間平均供給は15.3万坪と過去平均を下回る見通し。大型ビルをはじめとして内定は進んでおり、空室率は1%台の逼迫した水準が続くと予想。大阪は2024年に過去最大の大量供給となったものの、順調に空室消化が進んでいる。2026年以降の新規供給はわずかで、空室率は1%台まで低下すると見込む。名古屋では2026年に複数の大型供給が控えているものの、高稼働で竣工するビルは多いとみられ、大きく需給が緩む可能性は低い。札幌、横浜、広島、福岡では既存ストックに対する今後の新規供給が他都市に比べて多いものの、安定した需要を背景にいずれも需給の緩みは限定的とみられる。その他の都市では空室率は概ね低下傾向で推移すると予想。

2025年Q3のオールグレードの想定成約賃料は、全ての都市において対前年同期比で上昇した。東京は最も上昇率が高く、大阪と名古屋の賃料はともに過去最高値を更新した。札幌、さいたま、広島でも過去最高値の更新が続いている。今後も構造的な人手不足を背景とした底堅い需要により、全ての都市で賃料は上昇基調が続こう。

続きを読む

ロジスティクス

賃料は4大都市圏で上昇、需要は首都圏中心から全国へ波及

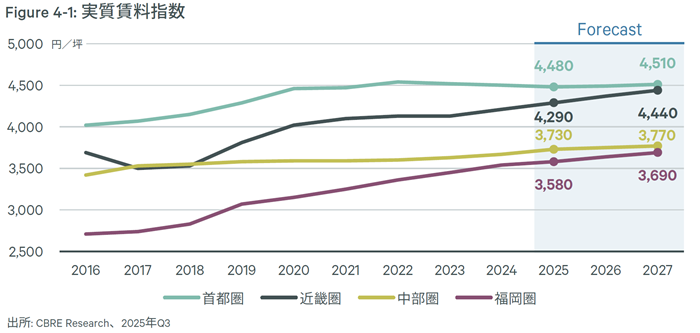

2027年Q4時点の大型マルチテナント型物流施設(LMT)の実質賃料は、4大都市圏全てで2025年Q4対比で上昇が見込まれる(Figure 4-1)。

空室率については、首都圏では2025年Q4に10.0%と高止まる予想である。しかし、建築費の高騰が影響し、新規供給は2025年の46.7万坪から2027年は15.7万坪に大きく減少する見込みである。一方、テナント需要は立地改善やサプライチェーンの強化等を理由に底堅く推移するとみられ、2027年Q4の空室率は7%台に低下するとCBREでは予想する。

近畿圏の2025年の新規供給(40.1万坪)、新規需要(36.9万坪)はともに過去最大となる見込みである。今後は、郊外の新興立地で新規供給が増加するが、需要は底堅く推移するとみられ、2027年Q4の空室率は4%台と安定した水準を予想する。

中部圏では2025と2027年、福岡圏では2026と2027年にまとまった新規供給が控えているため、空室率は上昇する見込みである。ただし、保管荷物は電子・機械製品中心から食品、日用品などへも広がっており、テナント需要は多様になってきている。

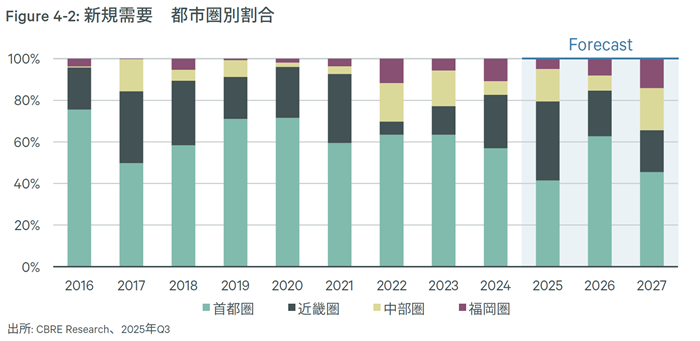

そして、テナント需要は緩やかに全国に波及している。需要は新規供給にも左右されるが、2016年に76%を占めていた首都圏の割合は2027年は46%に縮小し、代わって首都圏以外の3都市圏が54%を占める見通しである。これは、物流拠点の配置や拠点内の作業効率を全国的に見直そうという動きが、物流業界内で活発化していることを示唆している。2026年4月には、一定以上の物量を扱う企業に対し「物流統括管理者」選任が義務化され、より物流効率化が求められる。そのため、テナントは物流施設の選択に際して、立地やスペックを一層重視することになるだろう(Figure 4-2)。

続きを読む

リテール

需給タイトなマーケットで、賃料は全国的に上昇基調が続く見通し

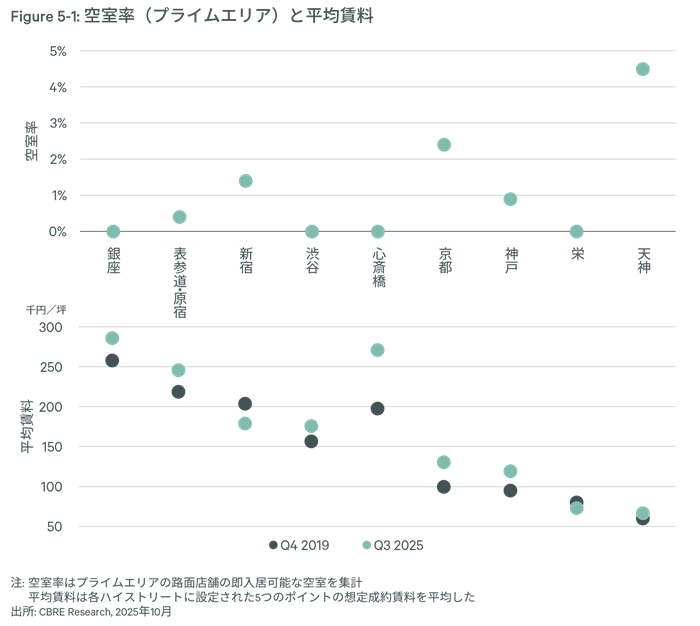

全国のハイストリートでは、2025年Q3に9エリア中4エリア(銀座、渋谷、心斎橋、栄)が空室率0.0%になるなど、需給は極めてタイトである。そして、平均賃料は7エリアがコロナ前のピークを上回った。賃料上昇は、多様な業態で店舗売上が増加して出店意欲が高まったことと、限られた募集区画をめぐるリテーラー間の競争が背景にある(Figure 5-1)。

2026年は、旺盛な出店ニーズに対して募集区画は限定的なため、賃料は全国的に上昇基調が続くだろう。CBREでは銀座の平均賃料を2027年末時点で299,500円/坪(2025年Q3比+4.7%)と予想する。新宿でも、募集区画に対するリテーラーの引き合いが増加し、今後はリテーラー間の競争によって賃料が上昇基調となる可能性が高い。神戸も国際チャーター便運航によるインバウンド消費増加が続けば、リテーラーの賃料負担力の上昇が期待される。

続きを読む